Lira turca in ripresa

La nuova linea di politica monetaria della Turchia trova l’approvazione degli investitori

Pubblicato da Alba Di Rosa. .

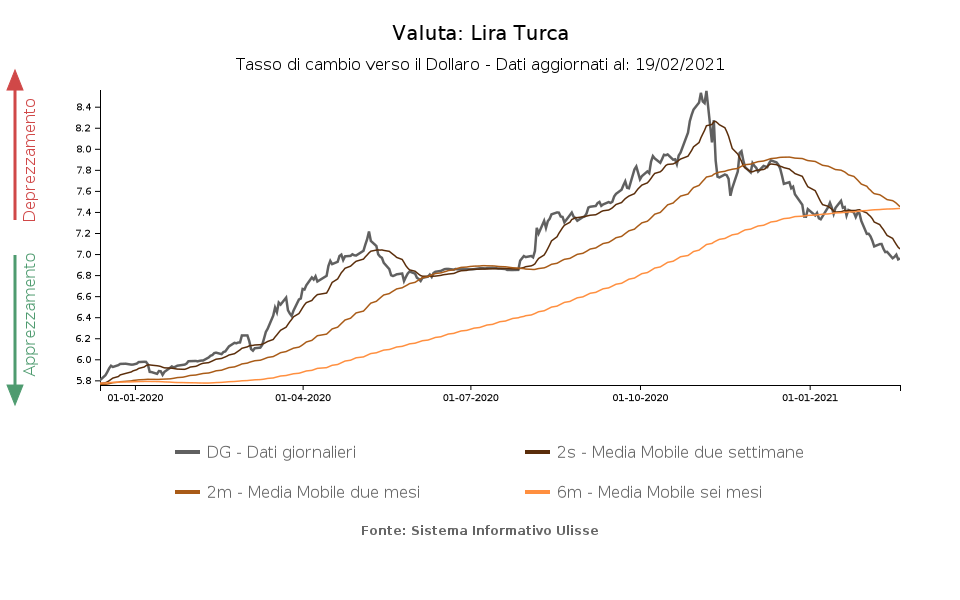

Cambio Mercati emergenti Lira turca Incertezza Politica economica Banche centrali Tassi di cambioDopo la forte fase di indebolimento attraversata per buona parte del 2020, la lira turca sembra aver inaugurato il 2021 all’insegna della ripresa. Ad oggi, la lira è la valuta emergente fluttuante che più si è apprezzata rispetto al dollaro dall’inizio dell’anno, segnando un +5.5%. Dopo aver sfondato la soglia delle 8 lire per dollaro a inizio novembre, il cambio chiude la settimana sotto quota 7 TRY per USD.

Come si nota dal grafico, l’inversione di rotta è stata sostanziale e pressoché continua da novembre 2020 quando, a fronte di una situazione di deprezzamento rampante, il governo di Ankara ha deciso di dare un segnale forte ai mercati, promuovendo un cambiamento nella leadership economica del paese e un passaggio a politiche monetarie più ortodosse (si veda in merito l’articolo “Lira turca sulle montagne russe”).

A ormai tre mesi da questo cambio di rotta, sembra che la banca centrale stia continuando a perseguire tale approccio, come si evince dal significativo recupero del tasso di cambio della valuta rispetto al dollaro, tornato sui livelli dello scorso agosto, e che complessivamente da novembre ha registrato un rimbalzo superiore al 18%. Dopo aver innalzato il tasso d’interesse di riferimento di 475 punti base a novembre, e di ulteriori 200 punti base a dicembre, nelle riunioni di politica monetaria di gennaio e febbraio il tasso è stato mantenuto inalterato al 17%. In particolare nella riunione di febbraio, tenutasi ieri, è stato precisato come, in questa fase di risanamento economico, il controllo dell’inflazione risulti l’obiettivo primario, per raggiungere una permanente stabilità dei prezzi ed il target inflazionistico del 5%, favorendo di conseguenza la riduzione del risk premium e dei costi di finanziamento, nonché l’accumulo di riserve di valuta estera.

Al momento il target inflazionistico per la Turchia sembra ancora lontano, come si nota dal grafico di seguito che segnala, per gennaio, un aumento del 15% dell’indice dei prezzi al consumo: l’indice sta evidentemente scontando, con un certo ritardo, il deprezzamento valutario dei mesi precedenti. Ciononostante, rispetto al recente passato, il tasso d’interesse reale risulta al momento in territorio positivo, tornando ad attirare investitori: dopo aver toccato a novembre livelli di minimo storico, i flussi di investimento di portafoglio dei non residenti hanno mostrato infatti segnali di ripresa negli ultimi mesi, pur rimanendo ben al di sotto dei massimi del 2013 (fonte: Electronic Data Delivery System, Central Bank of the Republic of Turkey).

Turchia: Consumer Price Index

È quindi il miglioramento del sentiment dei mercati nei confronti della Turchia, grazie al cambio di linea economica annunciato e perseguito, che sta sostenendo il rally della lira, rendendola più attrattiva per gli investitori esteri. L’atteggiamento della banca centrale, che sta ricostruendo la sua credibilità, trova quindi il benestare degli investitori, mentre la stessa approvazione non emerge dal lato delle riforme economiche, che sono giudicate ancora carenti.

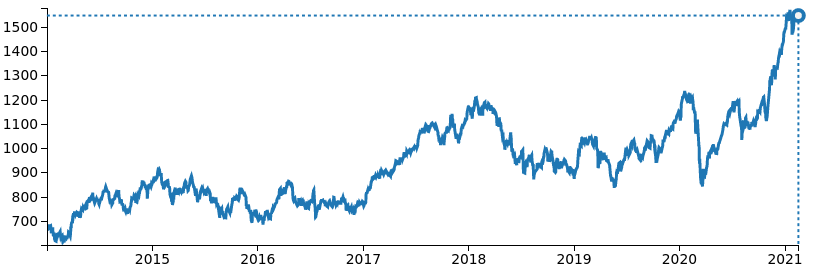

L’ottimismo degli investitori sulla Turchia in seguito al cambio di rotta di novembre si legge non soltanto dalla valuta, ma anche dalla dinamica della borsa, che sta a sua volta attraversando una fase di rally.

Turchia: Indice di borsa BIST 100

Benchè con la progressiva uscita della pandemia si prospetti una prosecuzione dell’appetito per il rischio, permangono elementi di incertezza per la fase di recupero della lira: prima fra tutti troviamo la volontà politica di Erdogan che, se ora sta sostenendo questa politica monetaria più ortodossa, potrebbe sempre tornare verso le ben note preferenze per una crescita economica guidata da bassi tassi d’interesse. Il secondo elemento da segnalare è l’attuale vulnerabilità della lira turca, in mancanza di un adeguato buffer di riserve, fortemente eroso nel corso del 2020; se ricostruirlo è uno degli obiettivi del nuovo presidente, la domanda di valuta estera che ne conseguirà potrebbe, di contro, penalizzare la lira.

Potrebbero interessarti anche:

IMF WEO Update Luglio 2026: equilibrio (precario) tra guerra e tecnologia

Pubblicato da Alba Di Rosa. .

Analisi Macro Asia Mercati emergenti Stati Uniti Incertezza FMI Eurozona Congiuntura InternazionalePer il 2026 il Fondo ha rivisto lievemente al ribasso le stime di crescita del PIL mondiale, ora previsto al +3% [ leggi tutto ]

Deficit commerciale USA alla prova dei dazi: i dati del primo semestre 2026

Pubblicato da Marzia Moccia. .

Rallentamento Congiuntura Stati Uniti Incertezza Guerra commerciale Analisi Mercati EsteriTra l’incertezza divenuta ormai un new normal, le tensioni geopolitiche internazionali e la ridefinizione delle regole del commercio mondiale, gli Stati Uniti si confermano indubbiamente un osservat}... [ leggi tutto ]

Dazi USA ed export italiano: un anno dopo, tra tenuta e nuove pressioni

Pubblicato da Marzia Moccia. .

Congiuntura Mercati esteri Incertezza Made in Italy Guerra commerciale Congiuntura InternazionaleSin dal suo insediamento, l’amministrazione americana ha rilanciato con forza il ritorno a una politica protezionistica più stringente, con l’obiettivo duplice di rafforzare la capacità produttiva d}... [ leggi tutto ]